Youngtimerregeling versoberd

Sinds 1 januari 2026 geldt voor het privégebruik van terbeschikkinggestelde auto’s jonger dan 16 jaar een bijtelling van 22% of 25% van de cataloguswaarde. Vanaf het moment dat een auto 16 jaar is, wordt de bijtelling 35% van de waarde in het economisch verkeer (de youngtimerregeling). Tot 1 januari 2026 was een terbeschikkinggestelde auto een youngtimer vanaf 15 jaar oud.

Voor youngtimers die in 2025 ter beschikking zijn gesteld en in 2026 16 jaar oud worden, is een overgangsregeling getroffen. Deze auto’s mogen tot 1 januari 2027 onder de youngtimerregeling blijven vallen. Vanaf 2027 wordt de leeftijdsgrens van een youngtimer overigens verder verhoogd van 16 naar 25 jaar.

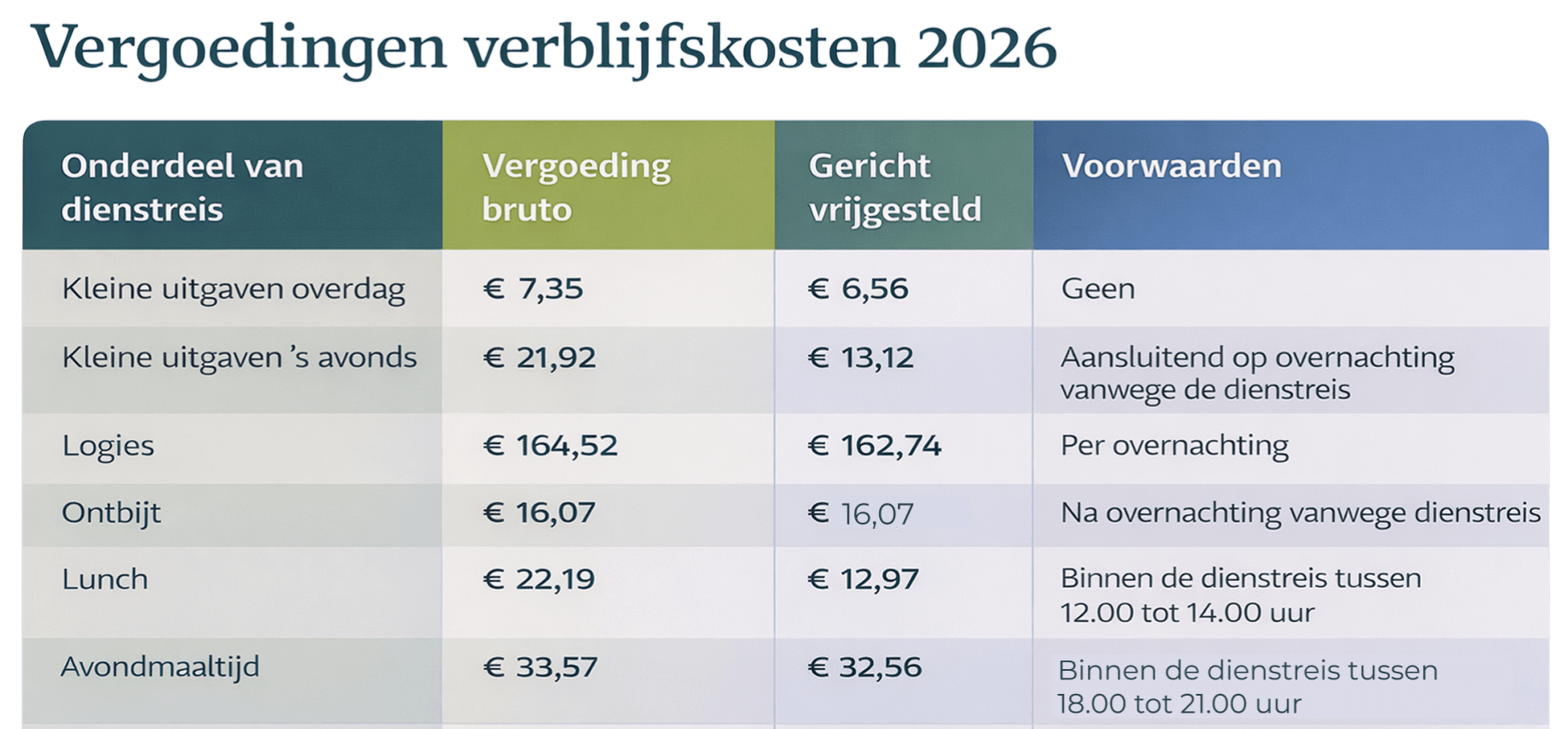

Vrijgestelde bedragen binnenlandse dienstreizen CAO Rijk 2026

De vergoedingsbedragen voor verblijfskosten voor binnenlandse dienstreizen zijn per 1 januari 2026 gewijzigd. De verblijfskostenvergoedingen van ambtenaren op dienstreis zijn geregeld in de CAO Rijk. Bent u als werkgever níet gebonden aan de CAO Rijk? Dan kunt u deze vergoedingen toch onder dezelfde voorwaarden en met dezelfde fiscale gevolgen toekennen aan uw werknemers. Mits deze werknemers vanuit kostenoogpunt in gelijke omstandigheden verkeren als ambtenaren op dienstreis. U kunt een deel van de vergoeding voor binnenlandse dienstreizen aanwijzen als gericht vrijgesteld eindheffingsbestanddeel.

Maakt de werknemer een binnenlandse dienstreis? Dan mag u, naast de reiskostenvergoeding, ook een gericht vrijgestelde vergoeding voor noodzakelijke verblijfskosten geven. De dienstreis moet dan wel aan de volgende twee voorwaarden voldoen: 1) de dienstreis duurt ten minste 4 uur; én 2) de bestemming ligt in een andere gemeente of minstens 1 kilometer van de eigen werklocatie vandaan.

Vergoedingen

De werknemer kan in 2026 de volgende vergoedingen krijgen voor de kosten van verblijf:

Behalve voor de kleine uitgaven overdag en in de avond geldt als voorwaarde voor de vergoeding dat de werknemer daarvoor kosten heeft gemaakt in een gelegenheid die daarvoor bedoeld is. Vergoedt u meer dan deze bedragen? Dan kunt u het bovenmatige deel van de vergoeding tot het loon van de werknemer rekenen of aanwijzen als eindheffingsloon.

Lage Aof-premie kleine werkgevers

Een kleine werkgever betaalt een lage premie voor het Arbeidsongeschiktheidsfonds (Aof) en een middelgrote en grote werkgever een hoge premie. U bent in het premiejaar 2026 een kleine werkgever als uw premieloon over 2024 niet meer bedraagt dan € 1.082.500. Het verschil tussen de hoge en lage premie mag niet meer dan 2% bedragen. De lage premie is iets verlaagd van 6,28% in 2025 naar 6,27% in 2026. Ook de hoge premie is verlaagd en wel van 7,64% naar 7,63%.

In het Coalitieakkoord van het nieuwe kabinet-Jetten wordt voorgesteld om een ‘vrijheidsbijdrage’ in te voeren voor burgers en bedrijven. Als dit voornemen een feit wordt, gaat u deze bijdrage als werkgever betalen door een verhoging van de Aof-premie.

Let op

Bent u een startende werkgever? Dan wordt u tijdens de eerste twee jaar als een kleine werkgever aangemerkt en betaalt u dus de lage Aof-premie.

Verkeersboetes onbelast vergoeden – mag dat?

U kunt er als werkgever soms voor kiezen om een verkeersboete aan een werknemer te vergoeden. Bijvoorbeeld als een werknemer voor een spoedopdracht zo snel mogelijk bij een klant moet zijn en daarbij een snelheidsovertreding begaat. Maar is die vergoeding dan onbelast? En maakt het uit of de werknemer met zijn eigen auto reed of met een auto die u hem ter beschikking heeft gesteld?

Als de werknemer met zijn eigen auto reed, kunt u hem/haar geen onbelaste vergoeding betalen. Er is namelijk sprake van loon voor de werknemer, dat u niet kunt aanwijzen als eindheffingsloon. Een verkeersboete is verplicht werknemersloon.

En met de auto van de zaak?

Reed de werknemer in een auto van de zaak toen hij de overtreding beging? In dat geval wordt de boete opgelegd aan de kentekenhouder, aan u als werkgever of aan de leasemaatschappij. Of er dan sprake is van loon, hangt af van de vraag of u de boete kunt verhalen op de werknemer. In de meeste gevallen is dat het geval. Verhalen kan alleen niet als de werknemer de overtreding beging in uw opdracht. De werknemer is bijvoorbeeld op uw verzoek of onder druk van u als werkgever harder gaan rijden om verloren tijd in te halen. Mag u de boete niet verhalen op de werknemer, dan is geen sprake van loon voor de werknemer.

Verplicht werknemersloon?

Mag u de boete op de werknemer verhalen – maar doet u dat niet? Dan is sprake van een voordeel en loon voor de werknemer. U heeft dan de keuze om dit bij de werknemer te belasten of aan te wijzen als eindheffingsloon en onder de werkkostenregeling te laten vallen. Er is in dit geval dus géén sprake van verplicht werknemersloon. Het is ook niet ongebruikelijk dat u de belasting over een verhaalbare boete voor uw rekening neemt. Als u kiest voor eindheffingsloon, komt dit ten laste van uw vrije ruimte. Bij overschrijding betaalt u 80% eindheffing.

Tijdig S&O-uren doorgeven

Heeft u als werkgever in 2025 gebruikgemaakt van de Wet bevordering speur- en ontwikkelingswerk (WBSO)? In dat geval kreeg u een afdrachtvermindering op de af te dragen loonheffing. U moet dan nog wel uiterlijk op 31 maart 2026 het aantal gerealiseerde S&O-uren over 2025 opgeven via het eLoket van de RVO. Heeft u bij de eerste aanvraag niet voor het forfait gekozen maar voor de werkelijke S&O-kosten en -uitgaven? Dan moet u ook de werkelijke kosten en uitgaven melden bij de RVO. De gerealiseerde gegevens over 2025 moet u ook doorgeven als u wel een S&O-verklaring heeft, maar geen of minder S&O-uren hebt gerealiseerd dan is vermeld in die verklaring. Het niet opgeven van de S&O-gegevens leidt tot terugbetaling van de afdrachtvermindering, verhoogd met een boete.

Indienstneming mensen met een arbeidsbeperking vereenvoudigd

Sinds 1 januari 2026 is het voor u als werkgever eenvoudiger en aantrekkelijker geworden om mensen met een arbeidsbeperking in dienst te nemen. Zo heeft u geen doelgroepverklaring meer nodig voor het loonkostenvoordeel (LKV) banenafspraak (€ 2.000 per jaar per werknemer). U kunt op basis van het doelgroepregister banenafspraak bepalen of u voor een werknemer in aanmerking komt voor het LKV banenafspraak. Wel blijft het nodig dat u in de aangifte loonheffingen de indicatie aanvinkt voor het LKV banenafspraak. Daarnaast is de 3-jaarstermijn voor dit LKV geschrapt. Het LKV banenafspraak kunt u nu benutten zolang de arbeidsbeperkte werknemer in dienst is. Hiermee samenhangend is ook de voorwaarde vervallen dat een werknemer in de periode van 6 maanden voorafgaand aan de datum indiensttreding niet bij u in dienstbetrekking mag zijn geweest.

Enkele maatregelen uit het Coalitieakkoord

In het Coalitieakkoord van het nieuwe kabinet-Jetten staan ook ingrijpende maatregelen met name in de sociale zekerheid. De plannen moeten nog wel verder worden uitgewerkt. Bovendien is het kabinet-Jetten een minderheidskabinet. De voorgenomen maatregelen kunnen slechts doorgang vinden met medewerking van oppositiepartijen. Kortom, het is nog niet zeker of deze plannen de parlementaire eindstreep gaan halen. Daarom beperken we ons tot het noemen van enkele ingrijpende maatregelen.

- Vanaf 2028 wordt de duur van de WW-uitkering verkort tot maximaal 12 maanden en vanaf 2030 gaat de WW-uitkering over de eerste 2 maanden omhoog van 75% naar 80% van het dagloon. Daarnaast wordt de referte-eis verscherpt naar 42 van 52 weken gewerkt en wordt de opbouw van de WW-rechten teruggebracht tot een halve maand per gewerkt jaar.

- Vanaf 2029 wordt het maximumdagloon met 20% verlaagd. Dit betekent dat werknemers met hogere lonen minder uitkering zullen krijgen en dat werkgevers minder premie gaan betalen.

- Vanaf 2030 wordt de IVA-uitkering afgeschaft voor nieuwe gevallen. Mensen die dan al een IVA-uitkering hebben, behouden die uitkering.

- Vanaf 2033 moet de AOW-leeftijd weer 1-op-1 meestijgen met de levensverwachting. Nu is dat nog voor twee derde.

- Vanaf 2028 wordt de transitievergoeding hervormd, zodat deze wordt gebruikt voor de transitie van werk naar werk. Daarnaast zal de compensatie voor de transitievergoeding na 2 jaar ziekte worden afgeschaft voor alle Waarschijnlijk hoeven werkgevers die tijdig en voldoende hebben geïnvesteerd in bij- en omscholing of in re-integratieverplichtingen uit de Wet verbetering Poortwachter geen of minder transitievergoeding te betalen.

Let op

Momenteel ligt er een wetsvoorstel bij de Tweede Kamer waarin kleine werkgevers recht behouden op compensatie van de transitievergoeding na 2 jaar ziekte. Dit wetsvoorstel zou op 1 juli 2026 in werking moeten treden. Dit lijkt niet haalbaar, aangezien het wetsvoorstel de gehele parlementaire weg nog moet afleggen. Gezien het voornemen van het nieuwe kabinet, is het nu sowieso onzeker of dit wetsvoorstel nog wel wordt ingevoerd. We houden u op de hoogte.