Startpunten voor werkgevers en werknemers

Vrije ruimte structureel verlaagd

Het percentage van de vrije ruimte in de werkkostenregeling over de eerste € 400.000 fiscale loonsom is structureel vastgesteld op 1,92%. Boven de € 400.000 is het percentage 1,18% gebleven.

Hogere reiskosten- en thuiswerkvergoeding

De maximale onbelaste reiskostenvergoeding is verhoogd van € 0,21 naar € 0,23 per kilometer. De onbelaste reiskostenvergoeding is een gerichte vrijstelling en komt dus niet ten laste van de vrije ruimte. U bent overigens niet altijd verplicht om deze hogere onbelaste reiskostenvergoeding te betalen aan uw werknemers. Dat hangt af van wat over de reiskostenvergoeding is afgesproken in de cao, de arbeidsovereenkomst en/of het arbeidsvoorwaardenreglement.

Ook de gerichte vrijstelling voor de thuiswerkvergoeding is verhoogd. Deze onbelaste vergoeding is van € 2,15 per dag verhoogd naar € 2,35 per dag.

Let op bij samenloop

Wanneer uw werknemer op een dag zowel thuis als op een vaste werkplek werkt, mag u niet én de gerichte vrijstelling voor reiskosten woon-werkverkeer én die voor thuiswerkkosten toepassen.

Deadline renseigneringsplicht betalingen aan derden nadert

U bent als werkgever verplicht om gegevens over betalingen aan derden te verstrekken aan de Belastingdienst. Daartoe wordt u niet meer uitgenodigd. Uitgezonderd zijn betalingen aan werknemers, artiesten, beroepssporters, vrijwilligers en personen die een btw-factuur hebben uitgereikt. Gegevens over personen die facturen zonder btw uitreiken of geen facturen uitreiken, moet u dus wel aanleveren. U levert de volgende gegevens aan:

- het BSN, de naam, het adres en de geboortedatum van de ontvanger van de betalingen;

- de in het kalenderjaar uitbetaalde bedragen; en

- de data waarop de betalingen zijn gedaan.

Ook kostenvergoedingen moet u vermelden. Deze gegevens en inlichtingen moet u jaarlijks uiterlijk verstrekken op 31 januari na afloop van het kalenderjaar, waarop de informatie betrekking heeft. De gegevens over de uitbetalingen aan derden over 2023 moet u dus uiterlijk 31 januari 2024 hebben aangeleverd. Dat kan digitaal via het gegevensportaal of via Digipoort. Wilt u van Digipoort gebruikmaken, dan hebt u een PKIoverheid services certificaat nodig. Als u dat (nog) niet hebt, kunt u dit certificaat aanvragen bij Logius.

Maximum transitievergoeding verhoogd

Het wettelijk maximum voor de transitievergoeding wordt jaarlijks bijgesteld. Het maximum is voor 2024 verhoogd naar bruto € 94.000 (in 2023: € 89.000) of één bruto jaarsalaris als dat hoger is.

Eén vrijstelling voor OV-abonnementen

Vanaf dit jaar is er nog maar één gerichte vrijstelling voor het onbelast verstrekken van een abonnement op het openbaar vervoer aan uw werknemers. U hoeft niet meer na te gaan of de vergoeding niet hoger is dan de werkelijke kosten van het zakelijk gebruik. Voorwaarde blijft dat de werknemer de OV-kaart in enige mate zakelijk gebruikt. Enkel het gebruik voor woon-werkverkeer is al genoeg. De nieuwe regeling moet dan ook een stimulans zijn voor het gebruik van het openbaar vervoer, voor zowel zakelijke als privéreizen.

Bepaal uw keuze voor vergoeden ET-kosten

Werknemers die vanuit een ander land naar Nederland komen om te werken, krijgen vaak een vergoeding voor de extra kosten van verblijf buiten hun land van herkomst. Dit zijn de zogenoemde extraterritoriale kosten (ET-kosten). U kunt de werkelijke ET-kosten vergoeden op declaratiebasis of op basis van de 30%-regeling. In het eerstgenoemde geval moet u de kosten aannemelijk maken. U moet de kosten en de vergoeding per werknemer bijhouden. Bij toepassing van de 30%-regeling mag u – onder voorwaarden – zonder bewijs maximaal 30% van het loon onbelast vergoeden. U moet jaarlijks in het eerste loontijdvak van het kalenderjaar, waarin u de ET-kosten vergoedt voor het hele kalenderjaar kiezen voor een van beide regelingen. Een uitzondering geldt voor de eerste vier maanden van het eerste jaar van de tewerkstelling.

Hoe werkt dit?

Stel dat de ingekomen werknemer per 1 maart 2024 bij u komt werken. U doet binnen vier maanden de aanvraag voor de 30%-regeling. U krijgt dan een 30%-beschikking van de Belastingdienst die terugwerkt tot 1 maart 2024. Tot 1 juli 2024 mag u dan per loontijdvak kiezen of u de ET-kosten op declaratiebasis wilt vergoeden of op basis van de 30%-regeling. Vanaf de vijfde maand (juli) maakt u een keuze voor de rest van het kalenderjaar. Vanaf 2025 kiest u per kalenderjaar.

Versoberingen

Betrek bij uw keuze ook de volgende versoberingen. Per 1 januari 2024 is de 30%-regeling voor ingekomen werknemers beperkt tot de zogenoemde Bakenende-norm. Dit normbedrag bedraagt € 233.000 per jaar. Bij een hoger inkomen mag u dan zonder nader bewijs niet meer dan € 69.900 (30% over € 233.000) onbelast vergoeden.

Een andere versobering betreft de afbouw van de onbelaste vergoeding:

- de eerste 20 maanden ten hoogste 30% van het belastbaar loon;

- de daaropvolgende maximaal 20 maanden ten hoogste 20% van het belastbare loon;

- daarna nog maximaal 20 maanden 10% van het belastbare loon.

Na 60 maanden is de maximale looptijd van de 30%-regeling verstreken. Deze nieuwe regeling geldt voor werknemers die vanaf 1 januari 2024 in Nederland zijn komen werken. Voor werknemers die in het laatste tijdvak van 2023 al een vergoeding genoten op basis van de 30%-regeling, blijft de oude regeling gelden.

Tip

Kiest u in 2024 voor de 30%-regeling? Pas dan uw administratie zo aan dat u steeds scherp hebt wanneer en voor welke werknemer de 20 maanden verstrijken en u een ander percentage moet toepassen voor de onbelaste vergoeding. Ook zult u in uw administratie moeten verwerken voor welke werknemers de oude regeling geldt.

Start minimumuurloon

Op 1 januari 2024 is het wettelijk minimumuurloon ingevoerd. Het bruto minimumuurloon voor werknemers van 21 jaar en ouder bedraagt € 13,27 per uur. Een vast bedrag per maand op basis van het minimumuurloon berekent u door het totale aantal (te verwachten) arbeidsuren van de werknemer in het betreffende kalenderjaar te delen door 12. Dit vermenigvuldigt u met het geldende minimumuurloon: vast bedrag per maand = (aantal arbeidsuren in betreffende kalenderjaar / 12) x minimumuurloon. Het aantal werkbare dagen in 2024 is 262.

LKV’s aanvragen

U kunt via de loonaangifte loonkostenvoordelen (LKV’s) aanvragen voor werknemers in bepaalde doelgroepen. Die groepen werknemers zijn:

- werknemers van 56 jaar of ouder;

- arbeidsgehandicapte werknemers;

- iemand uit de doelgroep banenafspraak en scholingsbelemmerden; en

- herplaatste arbeidsgehandicapte werknemers met een WIA-, WAO-, WAZ- of Wajong-uitkering.

Voor de groepen 1, 2 en 3 kunt u maximaal 3 jaar een tegemoetkoming krijgen. Voor groep 4 is die termijn 1 jaar. Het LKV bedraagt in 2024 voor de groepen 1, 2 en 4 € 3,05 per verloond uur en maximaal € 6.000 per werknemer per jaar. Het LKV voor groep 3 bedraagt in 2024 € 1,01 per verloond uur en maximaal € 2.000 per werknemer per jaar.

Doelgroepverklaring

Wilt u gebruikmaken van de LKV’s, dan moet u over een doelgroepverklaring beschikken. De werknemer (of u met een machtiging van de werknemer) moet de doelgroepverklaring aanvragen binnen 3 maanden na de datum van indiensttreding (doelgroepen 1, 2 en 3) of van herplaatsing na twee jaar ziekte (doelgroep 4).

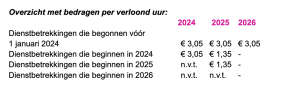

Stapsgewijze afschaffing LKV oudere werknemer

Vanwege de beperkte doeltreffendheid en doelmatigheid van het LKV oudere werknemer wordt dit LKV stapsgewijs afgeschaft. Het LKV oudere werknemer dat is verleend voor dienstbetrekkingen die zijn begonnen op of na 1 januari 2024 wordt verlaagd per 1 januari 2025 en afgeschaft per 1 januari 2026. Voor dienstbetrekkingen die zijn begonnen vóór 1 januari 2024 wordt het LKV ouderen niet verlaagd en afgeschaft.

Hoe werkt dit uit?

U hebt voor een werknemer die op 1 maart 2024 in dienst treedt en voldoet aan de voorwaarden, voor de 10 resterende maanden in 2024 recht op € 3,05 per uur. Voor de in 2025 te maken uren hebt u recht op het verlaagde bedrag van € 1,35 per uur. Vanaf 1 januari 2026 hebt u voor deze werknemer geen recht meer op het LKV ouderen.

Let op

Het LKV arbeidsgehandicapte werknemer wordt niet verlaagd en afgeschaft!

Hogere onbelaste vrijwilligersregeling

De vrijwilligersregeling is een uitzondering binnen de loonbelasting, waardoor u niet hoeft te toetsen of er sprake is van een echte of een fictieve dienstbetrekking. Een van de voorwaarden is dat de vrijwilliger een niet-marktconforme beloning ontvangt, die binnen de grenzen van de vrijwilligersregeling blijft. Dat is het geval als iemand in 2024 vergoedingen of verstrekkingen krijgt tot maximaal € 210 (in 2023: € 190) per maand en maximaal € 2.100 per kalenderjaar. Van belang daarbij is dat een vergoeding niet in verhouding staat tot het tijdsbeslag en de aard van het werk.

De Belastingdienst neemt aan dat een uurvergoeding van maximaal € 5,50 (in 2023: € 5,00) een niet-marktconforme beloning is. Juist om jongeren te stimuleren om vrijwilligerswerk te doen, is per 2024 de urennorm verhoogd van € 2,75 tot € 3,25 per uur voor personen jonger dan 21 jaar. De genoemde uurvergoedingen gelden ook als een vrijwilliger niet per uur maar per activiteit wordt betaald en de vergoeding wordt omgerekend naar een vergoeding per uur. Een urenadministratie bijhouden is niet verplicht.

Tip

Als u een hogere uurvergoeding geeft en daarbij aannemelijk maakt dat die niet-markconform is, kan er toch sprake zijn van een onbelaste vrijwilligersvergoeding. De vrijwilliger moet dan wel kunnen aantonen dat hij meer kosten heeft gemaakt.

Beperk strafheffing bij vervroegd pensioen

Bent u van plan om werknemers vervroegd met pensioen te laten gaan, maak dan gebruik van een tijdelijke (tot en met 2025) verzachting van de strafheffing van 52% door de invoering van een drempelvrijstelling van maximaal € 2.182 per maand (in 2023: € 2.037). Alleen als u per maand meer uitbetaalt, moet u over het meerdere de strafheffing van 52% betalen. De strafheffing bij vervroegd pensioen komt bovenop de loonbelasting en premies die u moet inhouden en afdragen. De hoogte van de uitkering is gekoppeld aan de AOW-uitkering van de werknemer en omvat maximaal een periode van 36 maanden eindigend bij de AOW-leeftijd van de werknemer.

Lage Aof-premie kleine werkgevers

Een kleine werkgever betaalt een lage premie voor het Arbeidsongeschiktheidsfonds (Aof) en een middelgrote en grote werkgever een hoge premie. U bent in het premiejaar 2024 een kleine werkgever als uw premieloon over 2022 niet meer bedraagt dan € 942.500. Het verschil tussen de hoge en lage premie mag niet meer dan 2% bedragen. De lage premie is verhoogd van 5,82% in 2023 naar 6,18% in 2024 en hoge premie van 7,11% naar 7,54%.

Let op

Bent u een startende werkgever? Dan wordt u tijdens de eerste twee jaar als een kleine werkgever aangemerkt en betaalt u dus de lage Aof-premie.

Hoger maximumbijdrageloon maar lager premiepercentage Zvw

U betaalt over het loon van uw werknemers meestal de werkgeversheffing Zorgverzekeringswet (Zvw). In bepaalde gevallen betaalt de werknemer zelf een inkomensafhankelijke bijdrage Zvw, die u dan inhoudt op het nettoloon. Dat geldt bijvoorbeeld voor pseudo-werknemers (opting-in), maar ook voor dga’s (bestuurders van hun bv) die niet verplicht verzekerd zijn voor de werknemersverzekeringen. De heffing of bijdrage wordt berekend over het loon van de werknemer tot een bepaald maximum. Het maximumbijdrageloon is in alle gevallen gelijk en is in 2024 verhoogd naar € 71.628 (in 2023: € 66.956). Het percentage van de werkgeversheffing Zvw is verlaagd van 6,68% in 2023 naar 6,57% in 2024. Het percentage werknemersbijdrage Zvw bedraagt 5,32% in 2024 (in 2023: 5,43%).

Inhouding nominale premie Zvw op minimumloon

Op het verbod op inhoudingen op het minimumloon worden enkele uitzonderingen toegestaan, maar dan moet u wel aan de voorwaarden voldoen. Een van die uitzonderingen betreft de zorgverzekeringspremie. U mag met een schriftelijke machtiging van de werknemer de kosten voor de zorgverzekering op het uit te betalen minimumloon inhouden tot maximaal het bedrag van de gemiddelde nominale premie die een verzekerde voor de zorgverzekering betaalt. In 2024 is dat € 146 per maand.

AOW-leeftijd omhoog

Vanaf 1 januari 2024 gaat de AOW-leeftijd van 66 jaar en 10 maanden naar 67 jaar. Dat blijft zo tot en met 2027. In 2028 gaat de AOW-leeftijd naar 67 en 3 maanden. Onlangs is beslist dat dit ook voor 2029 de AOW-leeftijd zal zijn. De AOW-leeftijd is gekoppeld aan de levensverwachting en wordt 5 jaar voor de ingangsdatum bekendgemaakt.

Anticiperen op kilometers registreren

Hebt u meer dan 100 werknemers? Houd er dan rekening mee dat u vanaf 1 juli 2024 jaarlijks de gegevens van de zakelijke kilometers en de woon-werkkilometers van uw werknemers zal moeten verzamelen en rapporteren aan de RVO. Deze rapportageplicht zou eerst per 1 januari 2024 in werking treden, maar is uitgesteld tot 1 juli 2024. De gegevens over de tweede helft van 2024 moet u uiterlijk 30 juni 2025 indienen bij de RVO. In de handreiking ‘Gegevensverzameling werkgebonden personenmobiliteit’ vindt u welke gegevens dit precies betreffen. In de handreiking staan tips over hoe u de gegevens verzamelt. Het gaat bijvoorbeeld om:

het totaalaantal kilometers dat uw werknemers in een kalenderjaar hebben afgelegd voor zakelijk en woon-werkverkeer;

het jaartotaal aan kilometers, verdeeld naar soort vervoermiddel en brandstoftype.

Rapportageplicht

Een opvallend punt is dat zakelijke mobiliteit – waarbij gebruik gemaakt wordt van voertuigen met grijze kentekens of speciaal aangepaste voertuigen – niet onder de rapportageplicht valt. Denk in dit kader aan bestelbusjes, vrachtwagens of serviceauto’s. Voor de elektrische fiets moet echter wel worden gerapporteerd.

Tip

Het is verstandig om alvast voorbereidingen te treffen, mocht u aan deze verplichting moeten voldoen. Informeer bijvoorbeeld uw werknemers en maak alvast een opzet om de benodigde gegevens te kunnen verzamelen.

Startpunten voor alle belastingbetalers

Heffingskortingen gewijzigd

De algemene heffingskorting bedraagt in 2024 maximaal € 3.362 en wordt afgebouwd met 6,63% van het inkomen uit werk en woning (het box-1-inkomen) voor zover dat meer bedraagt dan € 24.812.

De maximale arbeidskorting bedraagt in 2024 € 5.532 bij een inkomen van € 39.957. Daarna wordt deze korting afgebouwd met 6,51%. Dit afbouwpercentage is ongewijzigd gebleven.

Meer ouderenkorting(en)

De ouderenkorting is een heffingskorting voor de belastingplichtige die bij het einde van het kalenderjaar de AOW-gerechtigde leeftijd heeft bereikt. De ouderenkorting is verhoogd van € 1.835 naar € 2.010. U krijgt de maximale ouderenkorting bij een inkomen tot en met € 44.770. Daarboven wordt de korting afgebouwd met 15%, waardoor u bij een inkomen van € 58.170 (in 2023: € 53.122) geen ouderenkorting meer krijgt.

Bent u een alleenstaande oudere? Dan hebt u bovendien recht op de alleenstaandeouderenkorting van € 524 (in 2023: € 478).

Hogere gewijzigde IACK

De inkomensafhankelijke combinatiekorting (IACK) bedraagt in 2024 maximaal € 2.950. Als u werkt en een kind hebt in de leeftijd tot 12 jaar, kunt u in aanmerking komen voor de IACK. Dat is het geval als u geen fiscale partner hebt of als u die wel hebt maar uw arbeidsinkomen lager is dan dat van uw partner. De hoogte van de korting hangt af van uw arbeidsinkomen. Dat moet in 2024 minimaal € 6.073 bedragen. De IACK bedraagt 11,45% van het arbeidsinkomen voor zover dat meer beloopt dan € 6.073. De maximum IACK bereikt u bij een arbeidsinkomen van € 31.837 (in 2023: € 29.076).

Een andere wijziging betreft het co-ouderschap. Bij co-ouderschap kunt u als ouders voortaan allebei voor de IACK in aanmerking komen als het kind ten minste 156 dagen van het kalenderjaar in elk van uw huishoudens verblijft. Kunt u dit niet aannemelijk maken, dan is doorslaggevend bij welke ouder het kind staat ingeschreven in de Basisregistratie Personen (BRP). Ingeval van echtscheiding is het dus een belangrijk aandachtspunt om dit goed vast te leggen. Overigens wordt vanaf 2025 de inschrijfeis in de BRP vervangen door een materiële eis.

Eigenwoningforfait 2024

Het eigenwoningforfait voor woningen met een WOZ-waarde tot € 1.310.000 is 0,35% gebleven. Ook het forfait voor woningen met een WOZ-waarde van € 1.310.000 of meer blijft gelijk: 2,35%. U bent dit tarief alleen verschuldigd voor de WOZ-waarde boven € 1.310.000.

De regeling waarbij u geen eigenwoningforfait hoeft bij te tellen bij uw inkomen als u geen of slechts een kleine hypotheek hebt, de zogenoemde Hillen-aftrek, wordt stapsgewijs in dertig jaar afgebouwd. De aftrek wordt jaarlijks met 3,33% verlaagd. In 2024 bedraagt de aftrek nog 80%.

Verhogingen eerste tariefschijf

Het tarief in de eerste schijf van de inkomstenbelasting is vanaf 2024 verhoogd van 36,93% naar 36,97%. Dit tarief geldt ook voor de aftrekposten. Daarnaast is de schijfgrens naar de tweede schijf in de inkomstenbelasting (49,5%) verhoogd van € 73.031 naar € 75.518.

Giften in natura onderbouwen

Vanaf 2024 moet u de giften in natura met een hogere waarde dan € 10.000 (per belastingplichtige) per kalenderjaar kunnen onderbouwen met een onafhankelijk taxatierapport of een factuur. Deze eis geldt ook voor een kwijtschelding van een vordering die betrekking heeft op een vermogensbestanddeel in natura. Dergelijke kwijtscheldingen worden aangemerkt als gift in natura. Hierdoor is het niet mogelijk om via deze route aan deze bewijslast te ontkomen. Kunt u de gift in natura met een hogere waarde dan € 10.000 niet onderbouwen? Dan kunt u de waarde van de giften in natura niet in aftrek brengen. Deze nieuwe eis geldt overigens ook voor een vennootschap die belastingplichtig is voor de vennootschapsbelasting.

Stopzetting periodieke giften

Als een instelling de ANBI-status verliest, kunt u als donateur de giften niet meer aftrekken, ook al bent u gebonden aan de afspraak om de periodieke giften gedurende een periode van 5 jaar te blijven doen. Vanaf 2024 hebt u de mogelijkheid om in de (notariële of onderhandse) schenkingsakte op te nemen dat de periodieke giften aan de ANBI (of vereniging) in elk geval mogen worden beëindigd bij:

- statusverlies van de ANBI (of kwalificerende vereniging);

- faillissement van de ANBI (of kwalificerende vereniging);

- arbeidsongeschiktheid of werkloosheid van de schenker (of een van de schenkers);

Deze beëindiging is alleen mogelijk als u zelf geen invloed hebt op de genoemde omstandigheden en geldt alleen voor de nog niet vervallen uitkeringen van de periodieke gift. Deze bepaling is alleen van belang voor stopzetting binnen de 5-jaarstermijn.

Gewijzigde berekening belastingrente

De belastingrente voor de inkomstenbelasting en andere belastingen (loonbelasting, btw, dividendbelasting) wordt voortaan anders berekend. De basis voor de belastingrente is de ECB-rente voor basisherfinancieringstransacties op 31 oktober van het voorafgaande jaar, vermeerderd met 3% procentpunt en afgerond op een halve procentpunt. Bovendien geldt een minimum van 4,5%. Hierdoor is de belastingrente per 1 januari 2024 gestegen van 6% naar 7,5%. Het verschil met de gewijzigde belastingrente voor de vennootschapsbelasting (10%) is daardoor kleiner geworden.

Tip

U kunt met belastingrente te maken krijgen, als u inkomstenbelasting moet bijbetalen. Dit kunt u voorkomen door een reële inschatting te (laten) maken van de verschuldigde inkomstenbelasting en uw voorlopige aanslag daar op te laten aanpassen.

Wijzigingen box 3

Tot en met 2026 wordt de box-3-heffing berekend aan de hand van forfaitaire rendementspercentages voor de drie categorieën ‘bank- en spaartegoeden, ‘overige bezittingen’ en ‘schulden’. Voor 2024 is het forfaitaire percentage voor de ‘overige bezittingen’ vastgesteld op 6,04%. Voor de ‘bank- en spaartegoeden’ en de ‘schulden’ worden de percentages voorlopig vastgesteld op 1,03% respectievelijk 2,47%. Het percentage voor ‘bank- en spaartegoeden’ is vastgesteld op het door De Nederlandsche Bank (DNB) gepubliceerde rentepercentage van juli 2023 op deposito’s van huishoudens met een opzegtermijn van maximaal 3 maanden. Het percentage voor de ‘schulden’ is vastgesteld op het door DNB gepubliceerde rentepercentage van juli 2023 over het totale uitstaande bedrag aan woninghypotheken van huishoudens. Dit is de nieuwe berekeningswijze van de rendementspercentages voor de categorie ‘bank- en spaartegoeden’ en de categorie ‘schulden’. Zo wordt het verschil tussen de voorlopige aanslag en de definitieve aanslag verkleind en daarmee de kans dat u belastingrente (zie hiervoor) moet betalen.

Tot de bank- en spaartegoeden worden overigens ook gerekend aandelen in een reservefonds van een Verenging van Eigenaren (VvE) en een derdenrekening bij een notaris. Dit geldt met terugwerkende kracht naar 1 januari 2023. U kunt hiermee dus al rekening houden bij de aangifte IB 2023 die u vanaf maart 2024 kunt indienen. Tot 1 januari 2023 werden deze vermogensbestanddelen tot de ‘overige bezittingen’ gerekend, waarvoor een veel hoger forfaitair rendementspercentage geldt.

Vorderingen en schulden

Vorderingen en schulden tussen fiscale partners en tussen ouder(s) en een minderjarig kind zijn met terugwerkende kracht tot 1 januari 2023 gedefiscaliseerd. Deze vorderingen en schulden worden in dezelfde aangifte inkomstenbelasting aangegeven en mogen voortaan tegen elkaar worden weggestreept. Per saldo hoeft u deze bestanddelen dus niet meer aan te geven in de IB-aangifte. Dit neemt het nadeel weg in de oude box-3-regeling dat schulden aftrekbaar zijn tegen een laag forfaitair rendementspercentage, terwijl de vordering in de box-3-heffing werd betrokken tegen een hoog forfaitair percentage.

Overige box-3-wijzigingen

Het tarief van box 3 is verhoogd van 32% naar 36% in 2024. Bovendien is het deel van uw vermogen waarover u geen box-3-heffing hoeft te betalen, het heffingvrije vermogen, op 1 januari 2024 niet verhoogd en blijft dus € 57.000 per belastingplichtige (fiscale partners: € 114.000).

Gewijzigde schenkingsvrijstellingen

Hebt u vorig jaar maximaal € 6.035 aan uw kind geschonken? Dan hoeft uw kind geen aangiftebiljet voor de schenkbelasting in te dienen. Als u meer hebt geschonken, moet uw kind over het meerdere schenkbelasting betalen. In dat geval moet uw kind uiterlijk vóór 1 maart 2024 een aangiftebiljet voor de schenkbelasting hebben ingediend. In 2024 bedraagt het maximale bedrag, waarvoor bij een schenking van ouder aan kind geen schenkingsaangifte hoeft te worden gedaan € 6.633 per kind.

Naast de jaarlijkse schenking kunt u uw kinderen (of hun partners) als zij ouder zijn dan 18 en jonger dan 40 jaar, ook eenmalig een hoger bedrag vrijgesteld schenken. Deze vrij besteedbare schenking bedraagt € 31.813. Daarnaast kunt u aan deze kinderen – in plaats van de eenmalig verhoogde schenking – ook een extra verhoogde vrijgestelde schenking doen van € 66.268. Zij moeten de schenking dan wel gebruiken voor een dure studie. Voor deze schenking is een notariële schenkingsakte nodig. In beide gevallen moeten uw kinderen schenkingsaangifte doen, waarin zij de vrijstelling claimen. De schenkingsvrijstelling eigen woning is per 1 januari 2024 vervallen.

Afschaffing betalingskorting IB-aanslag

Tot en met 2023 kreeg u een betalingskorting als u een voorlopige aanslag inkomstenbelasting voor het lopende jaar in één keer betaalde vóór de eerste betaaldatum. U kon daarbij de korting direct aftrekken van het te betalen bedrag. Dit voordeel is vanaf 1 januari 2024 afgeschaft.

Laat je voorlopige IB-aanslag controleren

Hebt u van de Belastingdienst eind vorig jaar een voorlopige aanslag of teruggaaf inkomstenbelasting/ premie volksverzekeringen 2024 ontvangen? Laat deze dan goed controleren. De eindafrekening met de Belastingdienst vindt plaats na afloop van het jaar, wanneer u de aangifte inkomstenbelasting hebt ingediend. Hebt u dan te weinig inkomstenbelasting betaald of juist te veel teruggaaf gehad, dan moet u die belasting alsnog betalen. Verwacht u een wijziging in uw inkomen of in uw privéomstandigheden? Laat dan uw voorlopige aanslag of teruggaaf 2024 controleren en zo nodig aanpassen.

Meer kindgebonden budget

Het kindgebonden budget is in 2024 extra verhoogd. Zo is het maximumbedrag voor uw eerste kind verhoogd met € 750 per jaar en voor uw tweede en volgende kind met € 883 per jaar. Ook gaat het extra kindgebonden budget voor kinderen van 12 tot en met 17 jaar met € 400 per jaar omhoog.

In tegenstelling tot de kinderbijslag is het kindgebonden budget inkomensafhankelijk. Naast het inkomen van u en uw eventuele partner is hiervoor ook van belang het aantal kinderen en de leeftijd die zij hebben. Daarnaast mag ook het (gezamenlijke) vermogen niet te hoog zijn: maximaal € 140.213 als u alleenstaande bent en € 177.301 voor u en uw partner samen. Bent u een alleenstaande ouder, is uw kind tussen 12 en 17 jaar oud en hebt u een laag inkomen? In dat geval hebt u recht op een aanvullende vergoeding. Het maximum van deze aanvulling bedraagt € 3.480 in 2024.

Benut SEPP-subsidie

U kunt als particulier subsidie krijgen op grond van de tijdelijke Subsidieregeling Elektrische Personenauto’s Particulieren (SEPP) voor de aankoop of (private) lease van een nieuwe of gebruikte elektrische auto. Het subsidiebedrag voor een nieuwe elektrische personenauto bedraagt € 2.950. Deze subsidie zou in 2024 worden verlaagd naar € 2.550, maar dat is niet doorgegaan. Het subsidiebedrag voor een gebruikte elektrische auto bedraagt € 2.000. Het aanvraagloket bij de RVO is op 9 januari 2024 geopend. De SEPP-subsidie loopt nog tot 1 januari 2025.

Vast huurcontract wordt weer de norm

Het vaste huurcontract voor zelfstandige woonruimten wordt weer de norm. Het wetsvoorstel dat dit regelt is eind vorig jaar ook door de Eerste Kamer aangenomen. Hierdoor wordt voorkomen dat huurders weer op straat komen te staan na een huurperiode van bijvoorbeeld twee jaar. Een contract voor bepaalde tijd kan nu immers nog, zonder opgave van redenen, worden beëindigd aan het einde van de huurtermijn. Maar een vaste huurovereenkomst betekent niet dat een verhuurder een huurder niet meer uit zijn huis kan zetten. In de wet staan op dit moment verschillende opzeggingsgronden op basis waarvan de verhuurder een huurcontract voor onbepaalde tijd alsnog kan opzeggen. Dit kan bijvoorbeeld als:

- de huurder achterloopt met de betaling van huur;

- de huurder voor overlast zorgt in de huurwoning;

- de verhuurder de woning nodig heeft voor dringend eigen gebruik;

- de huurder niet instemt met een redelijk voorstel voor een nieuw huurcontract; of

- er bouwplannen zijn op de plek van de woning.

Tijdelijke verhuur blijft in bepaalde gevallen nog mogelijk. Bijvoorbeeld in geval van proefsamenwonen, of omdat de verhuurder de woning nodig heeft voor een familielid. De Wet vaste huurcontracten treedt waarschijnlijk nog voor 1 juli 2024 in werking.

In deze nieuwsbrief is de stand van zaken in wet- en regelgeving verwerkt tot 1 januari 2024. Hoewel ten aanzien van de inhoud de uiterste zorg is nagestreefd, kan niet volledig worden ingestaan voor eventuele (druk)fouten en onvolledigheden. De redactie, de uitgever en de verspreider sluiten bij deze de aansprakelijkheid hiervoor uit. Voor een toelichting kunt u altijd contact met ons opnemen.